Rapport sur l'évolution des prix du marché chinois des films d'emballage lourds (2022-2025)

Au cours des trois dernières années, le prix du marché mondial des films d’emballage lourds (en prenant le film PE FFS comme exemple) a généralement suivi les fluctuations de prix de la matière première polyéthylène (PE), couplées à l’influence de facteurs tels que l’énergie, le taux de change et le transport, et les performances des marchés nationaux et étrangers ont varié. 2025 est déjà à mi-chemin, et la tendance générale de l’industrie est devenue plus claire.

1. Examen des prix du marché intérieur et situation actuelle

Selon les données publiques de Zhuochuang Information et Sino-Trade,

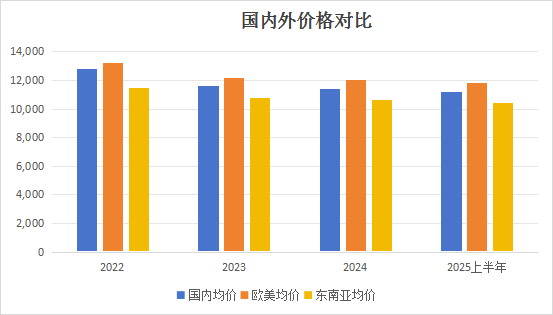

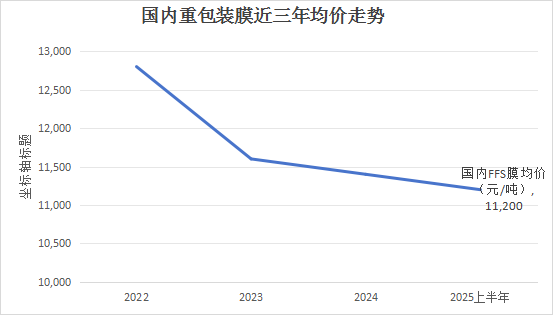

le prix moyen départ usine des films d’emballage lourds FFS nationaux en 2022 se situera entre 12 000 et 13 500 yuans/tonne, soit une augmentation d’environ 15 % par rapport à 2021 (10 500 à 11 500 yuans/tonne), principalement sous l’effet des prix internationaux élevés du pétrole et des restrictions de production liées à la protection de l’environnement.

En 2023, avec la baisse des prix mondiaux de l’énergie, le prix moyen des particules de polyéthylène nationales baissera, et le prix moyen des films FFS passera à 11 200 à 12 000 yuans/tonne, soit une baisse annuelle moyenne d’environ 7 %.

.

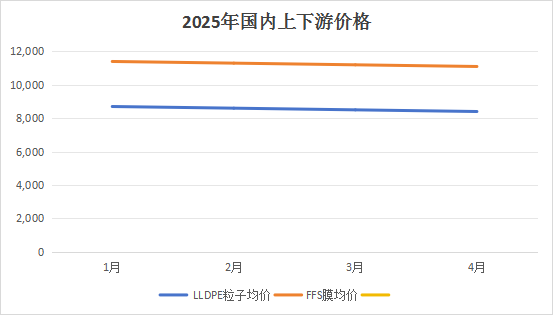

En 2024, l’offre et la demande globales du marché intérieur du PE seront stables, et la fourchette de prix du film FFS restera essentiellement comprise entre 11 000 et 11 800 yuans/tonne, avec une fluctuation de prix de ± 5 % tout au long de l’année.

… Par rapport à la même période l’an dernier, le prix a légèrement baissé, principalement en raison de :

Le prix des particules de polyéthylène (LLDPE) en amont reste bas (prix moyen d’environ 8 400 à 8 700 yuans/tonne).

De plus, le rythme d’activité de certaines industries d’engrais et d’aliments pour animaux est inférieur aux prévisions, et la demande n’a pas formé de support à la hausse.

Les prix du marché sont entrés dans une période creuse typique, et les fabricants se concentrent principalement sur la stabilisation des prix et la circulation des volumes.

2. Variations de prix sur les marchés étrangers

Au cours des trois dernières années, le marché étranger a été davantage affecté par les prix internationaux du pétrole, les conflits géopolitiques et les fluctuations des coûts de transport :

En 2022, les prix FOB en Europe et en Amérique du Nord sont élevés, et le prix moyen des membranes FFS est de 1 700 à 1 900 dollars américains/tonne.

En 2023, le rapport de l’ICIS montre que le prix moyen sur les marchés européen et américain est tombé à 1 550 à 1 700 dollars américains/tonne ; le Moyen-Orient et l’Asie du Sud-Est sont touchés par la libération de nouvelles capacités de production, et les prix locaux ont chuté à 1 400 à 1 600 dollars américains/tonne.

En 2024, la pression inflationniste en Europe et aux États-Unis s’atténuera, mais les prix de l’énergie resteront élevés. Le prix à l’exportation des membranes FFS est stable mais faible, et le prix FOB se situe généralement entre 1 500 et 1 650 USD la tonne.

Selon le rapport ICIS du deuxième trimestre 2025, au premier semestre 2025, la fourchette de cotation du marché européen se situe encore entre 1 450 et 1 600 USD la tonne, celle du marché nord-américain est légèrement inférieure, et certaines capacités de production émergentes en Asie du Sud-Est sont très compétitives, le prix des membranes bas de gamme avoisinant même les 1 300 USD la tonne FOB.

Les principales manifestations sont les suivantes : la demande de membranes multicouches haut de gamme est stable sur les marchés européen et américain, ce qui soutient le prix des membranes respectueuses de l’environnement ; tandis que la capacité de production de membranes bas de gamme au Moyen-Orient et en Asie du Sud-Est a augmenté, et les prix à l’exportation sont sous pression.

3. Prévision de la tendance au second semestre 2025 et 2026

Au vu de la situation actuelle, les marchés intérieur et extérieur devraient rester faibles et stables au cours des six derniers mois de 2025, et une reprise significative est difficile à prévoir :

Le marché amont des particules de LLDPE devrait fluctuer entre 8 200 et 8 800 yuans/tonne. En l’absence de nouvelles positives majeures concernant les prix internationaux du pétrole brut, le soutien des coûts des films d’emballage lourds sera insuffisant ;

La haute saison de la demande en aval (comme l’emballage d’engrais en automne) pourrait apporter une légère impulsion à court terme, mais la force motrice globale est limitée ;

Français Sur la base d’un jugement global, le prix moyen annuel du film d’emballage lourd FFS national devrait se situer entre 10 800 et 11 500 yuans/tonne, soit une légère baisse d’environ 2 % par rapport à 2024.

À l’horizon 2026, si la capacité de production nouvellement mise en service n’augmente pas de manière significative, si les exigences nationales en matière de protection de l’environnement continuent de se durcir et si les politiques d’emballage durable sont promues, la demande de films multicouches fonctionnels et performants devrait apporter un soutien structurel local. Cependant, dans le contexte général d’une offre et d’une demande souples, les prix de l’industrie resteront à un niveau relativement raisonnable, avec une fourchette de fluctuation estimée entre 10 500 et 11 500 yuans/tonne, et le marché haut de gamme en Europe et aux États-Unis pourrait rester à 1 500 à 1 650 dollars américains/tonne FOB.

4. Conclusion

Au cours des trois dernières années, les fluctuations de prix des films d’emballage lourds ont été étroitement liées aux matières premières du polyéthylène, aux coûts internationaux de l’énergie et du transport.

À mi-chemin de 2025, la tendance du marché est globalement claire. L’industrie doit se concentrer sur l’évolution de l’offre et de la demande, l’évolution des prix du pétrole et la prospérité des industries en aval, et ajuster à l’avance ses stratégies d’approvisionnement en matières premières et de gestion des stocks pour faire face aux risques liés aux futures fluctuations de prix.