Bericht über Preisänderungen auf dem chinesischen Markt für schwere Verpackungsfolien (2022-2025)

In den letzten drei Jahren folgten die Marktpreise für schwere Verpackungsfolien (z. B. PE-FFS-Folien) weltweit im Allgemeinen den Preisschwankungen des Rohstoffs Polyethylen (PE), gepaart mit dem Einfluss von Faktoren wie Energie, Wechselkurs und Transport. Die Entwicklung auf dem In- und Auslandsmarkt war unterschiedlich. Das Jahr 2025 ist bereits zur Hälfte vorbei, und der Gesamttrend der Branche ist deutlicher geworden.

1. Überprüfung der Inlandsmarktpreise und aktuelle Situation

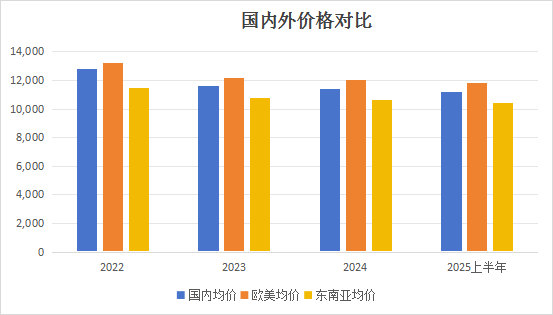

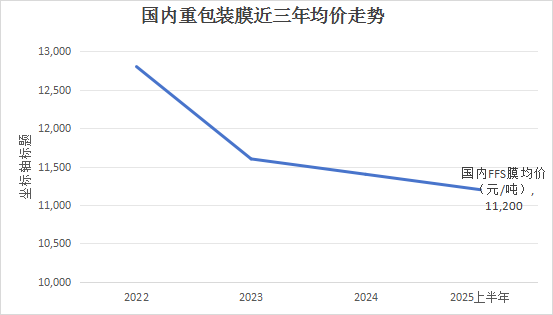

Laut veröffentlichten Daten von Zhuochuang Information und Sino-Trade wird der durchschnittliche Werkspreis für inländische FFS-Verpackungsfolien im Jahr 2022 zwischen 12.000 und 13.500 Yuan/Tonne liegen. Dies entspricht einem Anstieg von etwa 15 % gegenüber 2021 (10.500 bis 11.500 Yuan/Tonne). Dieser Anstieg ist hauptsächlich auf die hohen internationalen Ölpreise und die Produktionsbeschränkungen aus Umweltschutzgründen zurückzuführen.

Im Jahr 2023 wird mit dem Rückgang der globalen Energiepreise der Durchschnittspreis für inländische Polyethylenpartikel sinken, und der Durchschnittspreis für FFS-Folien wird auf 11.200 bis 12.000 Yuan/Tonne sinken, was einem durchschnittlichen jährlichen Rückgang von etwa 7 % entspricht.

Im Jahr 2024 werden Angebot und Nachfrage auf dem inländischen PE-Markt stabil bleiben. Der Preis für FFS-Folie wird im Wesentlichen zwischen 11.000 und 11.800 Yuan/Tonne liegen, mit einer jährlichen Preisschwankung von ±5 %.

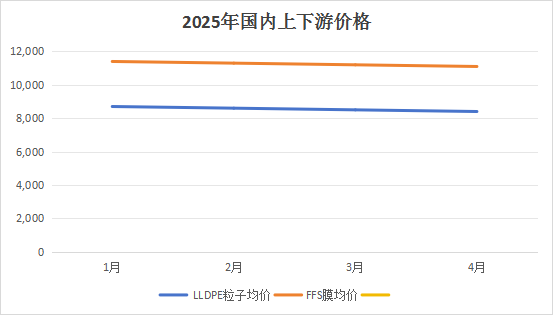

Daten von Sino-Business und Zhuochuang Information zeigen für den Juli 2025, dass der gängige Preis ab Werk für inländische drei-/fünfschichtige coextrudierte FFS-Schwerverpackungsfolien zwischen 10.800 und 11.500 Yuan/Tonne liegt.

Im Vergleich zum Vorjahreszeitraum ist der Preis leicht gesunken. Dies ist hauptsächlich auf folgende Faktoren zurückzuführen:

Der Preis für Polyethylen-LLDPE-Partikel (Upstream Polyethylen) bleibt weiterhin niedrig (Durchschnittspreis ca. 8.400–8.700 Yuan/Tonne).

Die Auslastung einiger Düngemittel- und Futtermittelhersteller ist zudem niedriger als erwartet, und die Nachfrage hat sich nicht stabilisiert.

Die Marktpreise befinden sich in einer typischen Nebensaison, und die Hersteller konzentrieren sich hauptsächlich auf die Stabilisierung der Preise und die Steigerung der Absatzmengen.

2. Preisänderungen auf ausländischen Märkten

In den letzten drei Jahren wurde der Auslandsmarkt stärker von internationalen Ölpreisen, geopolitischen Konflikten und schwankenden Transportkosten beeinflusst:

2022 waren die FOB-Preise in Europa und Nordamerika hoch, und der Durchschnittspreis für FFS-Membranen lag bei 1.700–1.900 US-Dollar pro Tonne.

Der ICIS-Bericht zeigt, dass der Durchschnittspreis auf den europäischen und amerikanischen Märkten im Jahr 2023 auf 1.550–1.700 US-Dollar pro Tonne gefallen ist. Im Nahen Osten und Südostasien ist die Freigabe neuer Produktionskapazitäten ein Problem, und die lokalen Preise sanken auf 1.400–1.600 US-Dollar pro Tonne.

Im Jahr 2024 ließ der Inflationsdruck in Europa und den USA nach, die Energiepreise verharrten jedoch auf einem relativ hohen Niveau. Der Exportpreis für FFS-Membranen blieb stabil, wenn auch schwach, und der FOB-Preis lag meist zwischen 1.500 und 1.650 US-Dollar pro Tonne.

Laut dem ICIS-Bericht für das zweite Quartal 2025 lag die Preisspanne auf dem europäischen Markt im ersten Halbjahr 2025 noch zwischen 1.450 und 1.600 US-Dollar pro Tonne. Der nordamerikanische Markt verzeichnete ein etwas niedrigeres Niveau, und einige neu entstehende Produktionskapazitäten in Südostasien waren stark umkämpft. Die Preise für Membranen im unteren Preissegment lagen sogar bei etwa 1.300 US-Dollar pro Tonne FOB.

Hauptleistung: Die Nachfrage nach hochwertigen Mehrschichtmembranen auf dem europäischen und amerikanischen Markt ist stabil und stützte den Preis für umweltfreundliche Membranen. Gleichzeitig stieg die Produktionskapazität für Membranen im unteren Preissegment im Nahen Osten und Südostasien, sodass die Exportpreise unter Druck standen.

3. Prognose der Entwicklung im zweiten Halbjahr 2025 und 2026

Ausgehend von der aktuellen Lage dürften die in- und ausländischen Märkte in den verbleibenden sechs Monaten des Jahres 2025 schwach und stabil bleiben und eine deutliche Erholung kaum zu erwarten sein:

Der Markt für LLDPE-Partikel im Upstream-Bereich dürfte zwischen 8.200 und 8.800 Yuan/Tonne schwanken. Sollten sich die internationalen Rohölpreise nicht positiv entwickeln, wird die Kostenunterstützung für schwere Verpackungsfolien unzureichend sein.

Die Hochsaison der Downstream-Nachfrage (z. B. nach Düngemittelverpackungen im Herbst) könnte zwar kurzfristig einen leichten Aufschwung bringen, die treibende Kraft ist jedoch insgesamt begrenzt.

Nach umfassender Einschätzung dürfte der jährliche Durchschnittspreis für inländische FFS-Verpackungsfolien voraussichtlich im Bereich von 10.800 bis 11.500 Yuan/Tonne liegen, was einem leichten Rückgang von etwa 2 % gegenüber 2024 entspricht.

Mit Blick auf das Jahr 2026 wird erwartet, dass die Nachfrage nach funktionalen und leistungsstarken Mehrschichtfolien, sofern die neu in Betrieb genommene Produktionskapazität nicht deutlich steigt, die nationalen Umweltschutzanforderungen weiter verschärft werden und eine nachhaltige Verpackungspolitik gefördert wird, lokale Strukturen unterstützt. Angesichts des insgesamt lockeren Angebots- und Nachfragemusters werden die Branchenpreise jedoch mit einer geschätzten Schwankungsbreite von 10.500 bis 11.500 Yuan/Tonne auf einem relativ vernünftigen Niveau bleiben. Im High-End-Markt in Europa und den USA dürften die Preise bei 1.500 bis 1.650 US-Dollar/Tonne FOB liegen.

4. Fazit

In den letzten drei Jahren hingen die Preisschwankungen bei schweren Verpackungsfolien eng mit den Polyethylen-Rohstoffen sowie den internationalen Energie- und Transportkosten zusammen.

Bis Mitte 2025 zeichnet sich eine grundsätzlich klare Marktentwicklung ab. Die Branche muss sich auf Veränderungen bei Angebot und Nachfrage, die Ölpreisentwicklung und die Prosperität der nachgelagerten Industrien konzentrieren und ihre Strategien zur Rohstoffbeschaffung und Bestandsverwaltung frühzeitig anpassen, um den Risiken künftiger Preisschwankungen zu begegnen.